1. Úvod

Export rozvahy a výkazu zisku a ztráty v xml je určen k odesílání výkazů v elektronické podobě prostřednictvím XML souboru pro Finanční správu (přes aplikaci EPO na Daňovém portálu MF ČR jako součást daňového přiznání k dani z příjmu právnických osob viz.upřesnění níže) a pro peněžní ústavy (některé banky např. Komerční banka nebo Česká spořitelna vyžadují zaslání výkazů v elektronické podobě např. v případě posouzení žádosti o úvěr apod.).

Elektronická podání pro Finanční správu:

Dle §72 odst.1 zákona č.280/2009 Sb., daňový řád, ve znění pozdějších předpisů, je daňové přiznání k dani z příjmů právnických osob podání, které lze podat datovou zprávou ve formátu a struktuře zveřejněném správcem daně (formát a struktura datové zprávy je stanovena pokynem D-349).

V dílčích pokynech k vyplnění přiznání k dani z příjmu právnických osob je uvedeno (11. I.oddíl):

"„… poplatníci, kteří vedou účetnictví, přikládají k daňovému přiznání účetní závěrku v rozsahu vymezeném v § 18 odst. 1 zákona o účetnictví; poplatníci, jednotky uvedené v § 19a zákona o účetnictví, účetní závěrku sestavenou podleMezinárodních účetních standardů. Při elektronickém podání daňového přiznání se účetní závěrkou poplatníků, účetních jednotek, které nejsou povinny používat pro účtování a sestavování účetní závěrky mezinárodní účetní standardy, rozumí elektronické přílohy Vybrané údaje z Rozvahy a Vybrané údaje z Výkazu zisku a ztráty, popřípadě Vybrané údaje z Přehledu o změnách vlastního kapitálu, vyplňované s využitím údajů z Rozvahy a Výkazu zisku a ztráty, popřípadě Přehledu o změnách vlastního kapitálu, a Opis Přílohy účetní závěrky, vkládaný jako samostatný soubor typu .doc, .xls, .pdf, .jpg, .txt nebo .rtf, s použitím tzv. E-přílohy. Poplatníci, účetní jednotky, jimž zatím nejsou v programovém vybavení aplikace Elektronické podání pro finanční správu k dispozici elektronické přílohy nahrazující účetní závěrku se závazně stanoveným uspořádáním údajů, mohou tyto elektronické přílohy účinně nahradit elektronickými kopiemi Rozvahy, Výkazu zisku a ztráty, popřípadě Přehledu o změnách vlastního kapitálu, a přílohy účetní závěrky, vkládanými prostřednictvím E-příloh. Poplatníci, účetní jednotky, kterou jsou povinny používat pro účtování a sestavování účetní závěrky Mezinárodní účetní standardy, mohou při elektronickém podání daňového přiznání účinně nahradit účetní závěrku elektronickými kopiemi jejich jednotlivých složek, vkládanými s použitím E-příloh. ….“

Z výše uvedeného vyplývá, že jedná-li se o elektronické podání daňového přiznání k dani z příjmů právnických osob poplatníka účtujícího a sestavujícího účetní závěrku např. podle vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, kterou jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů, musí být údaje z účetní závěrky uvedeny ve „Vybraných údajích z Rozvahy“ a „Vybraných údajích z Výkazu zisku a ztrát“ a pouze Opis Přílohy účetní závěrky vložen jako tzv. E-příloha ve formátu např. pdf. Existence podpisu statutárního orgánu je tomto případě řešena údajem: „Osoba, jejíž podpisový záznam byl připojen k účetní závěrce, která byla podkladem pro zpracování této přílohy“.

Více na: http://www.financnisprava.cz/cs/dane-a-pojistne/dane/dan-z-prijmu/dotazy-a-odpovedi/dan-z-prijmu-pravnickych-osob/vybrane-dotazy-k-elektronickemu-podavani-danoveho-priznani-5836

2. Požadovaná nastavení

2.1. Nastavení licencí

Úprava vyžaduje aktivování příslušných licencí v uživatelské tabulce VCZ_LICN_SETP.

Nástroje/Okno definované uživatelem/VCZ_LICN_SETP VCZ Licence

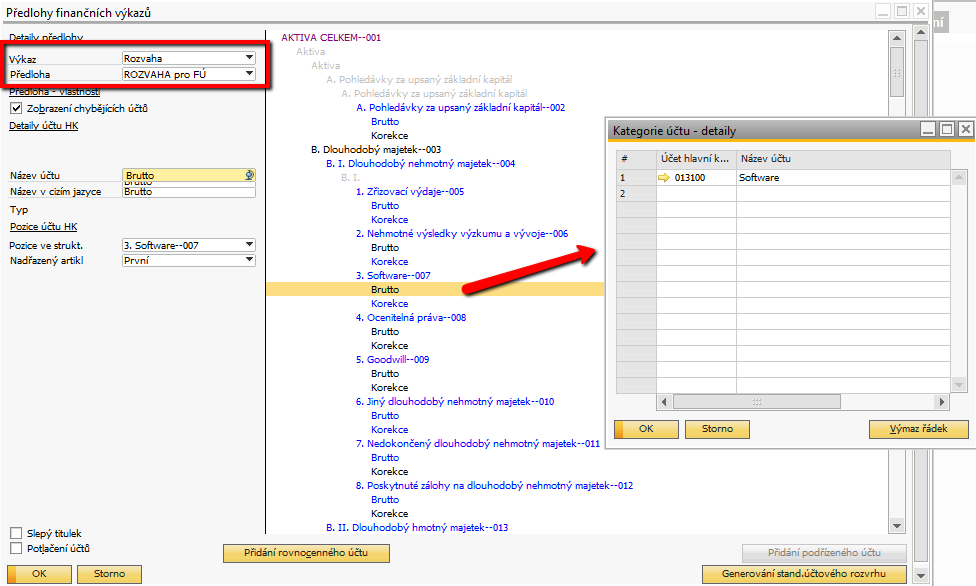

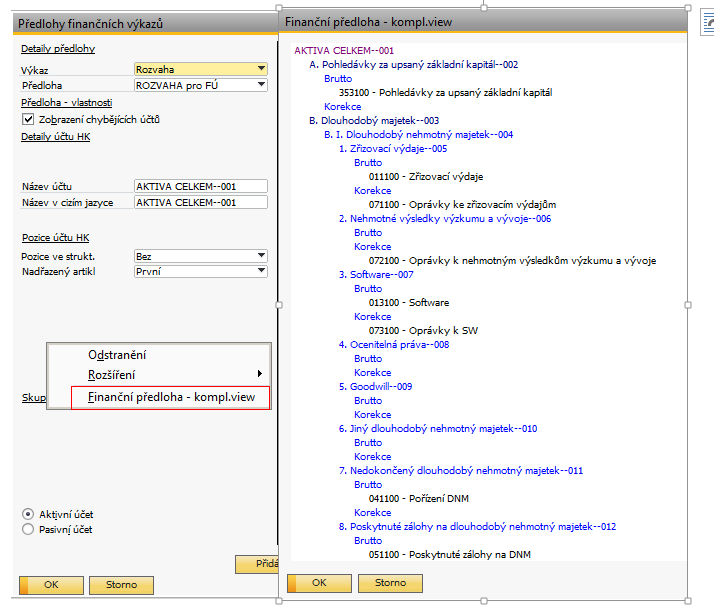

2.2. Předlohy finančních výkazů

Předlohy finančních výkazů - Rozvahy a Výkazu zisků se definují ve Finanční účetnictví/Předlohy finančních výkazů.

Položky výkazů jsou uspořádány a označeny dle přílohy č.1 k vyhlášce č.500/2002 Sb., ve znění pozdějších předpisů. K jednotlivým položkám jsou přiřazeny příslušné analytické účty z účtového rozvrhu.

Přiřazené účty do jednotlivých položek lze zobrazit pomocí kontextového menu a volby "Finanční předloha - kompl.view":

2.3. Definice XML

Nástroje/okno definované uživatelem/VCZ_PRINTRPT_SETP VCZ Nastavení tisku

V tabulce VCZ Nastavení tisku je nastavený název reportu (ve sloupečku Jméno reportu/Name) a cesta pro načtení nebo uložení reportu (ve sloupečku Podadresář reportu/Report subfolder).

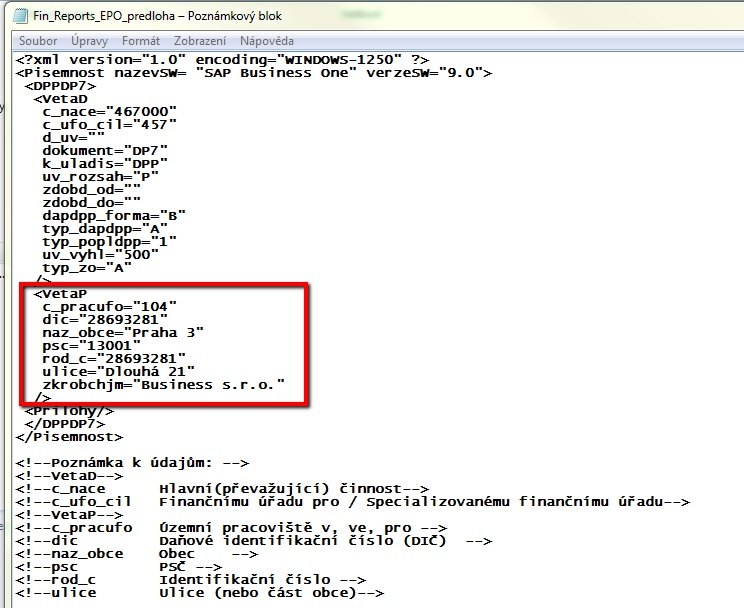

a) Předlohy ve formátu XML otevřeme ze zdrojového úložiště v programu Poznámkový blok a upravíme údaje, které se nepřenášejí ze SAP BO. Jedná se o údaje v záhlaví daňových přiznání a hlášení.

V předloze pro daňové přiznání je třeba smazat/nahradit informace, které jsou zadány jako příklady vyplnění :

v sekci VetaP - číslo finančního úřadu a územního pracoviště, DIČ, název a sídlo organizace,...

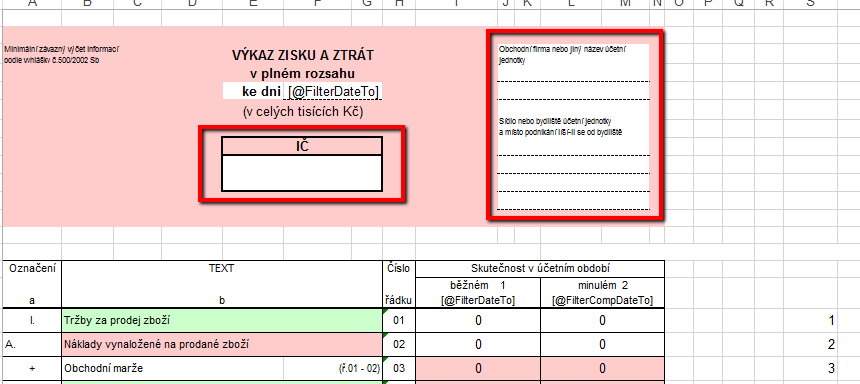

b) Předlohy ve formátu XLS otevřeme ze zdrojového úložiště v programu Microsoft Excel a upravíme údaje, které se nepřenášejí ze SAP BO. Jedná se o údaje v záhlaví výkazů na jednotlivých záložkách - rozvaha aktiva, výsledovka a cashflow:

3. Vytvoření exportního souboru a jeho podání

3.1. ROZVAHA

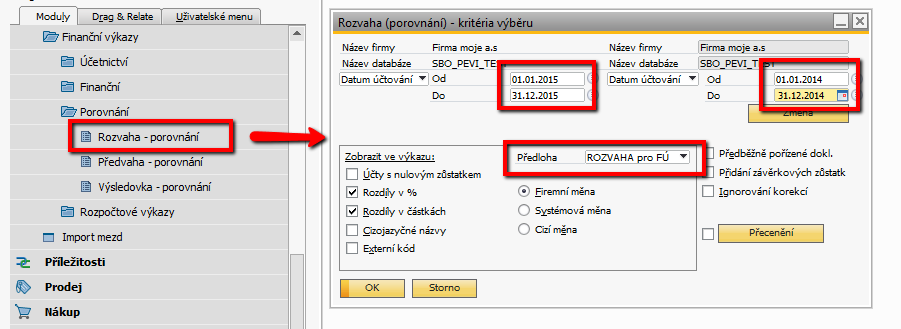

Finanční účetnictví/Finanční výkazy/Porovnání/Rozvaha - porovnání

Ve vstupním okně se nadefinují výběrová kritéria - "období od-do" běžného období a "období od-do" minulého období a vybere se předloha výkazu.

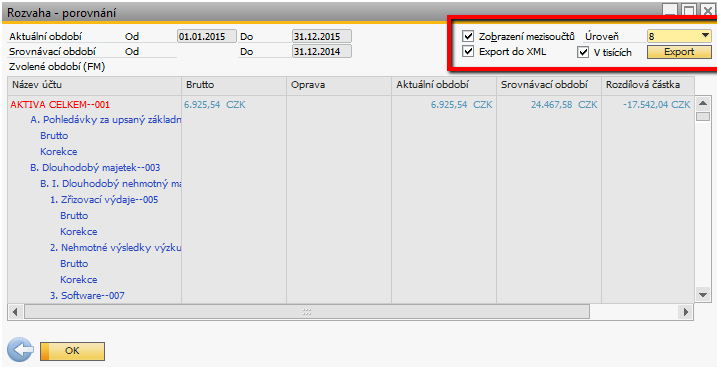

V dalším okně "Rozvaha - porovnání" je nutné vybrat úroveň 8, zobrazit mezisoučty, zvolit export do XML v tisících a použít tlačítko

:

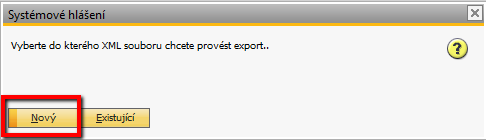

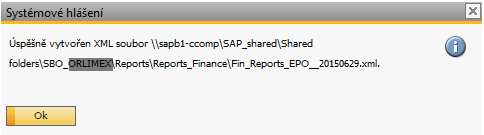

V okně systémového hlášení vyberte volbu "NOVÝ":

Po provedení exportu se objeví informační hlášení o umístění exportního souboru a zároveň se otevře excelovský soubor s výkazem.

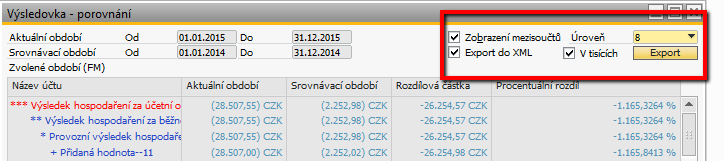

3.2. VÝSLEDOVKA

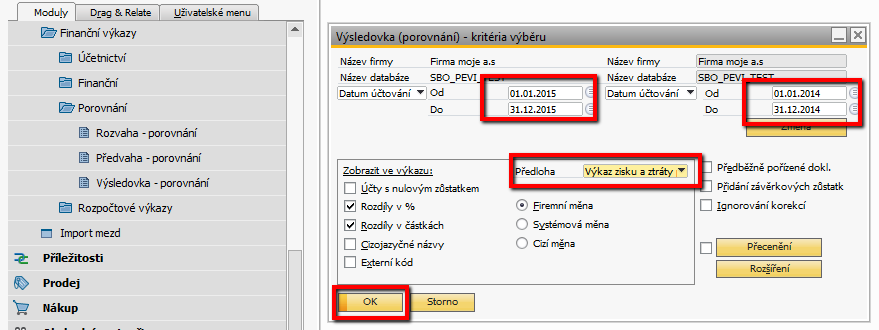

Finanční účetnictví/Finanční výkazy/Porovnání/Výsledovka - porovnání

Ve vstupním okně se nadefinují výběrová kritéria - "období od-do" běžného období a "období od-do" minulého období a vybere se předloha výkazu.

V dalším okně "Rozvaha - porovnání" je nutné vybrat úroveň 8, zobrazit mezisoučty, zvolit export do XML v tisících a použít tlačítko  :

:

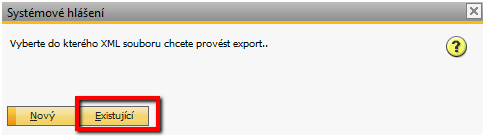

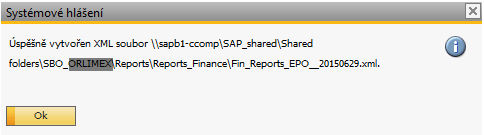

V okně systémového hlášení vyberte volbu "EXISTUJÍCÍ":

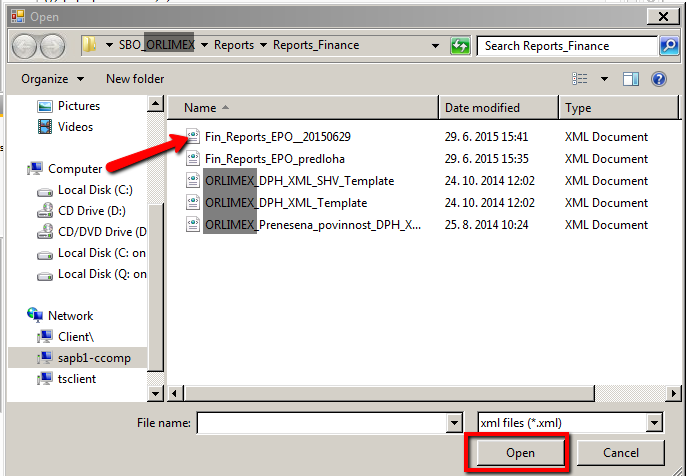

a vyberte soubor s uloženou rozvahou (viz.výše), do kterého se po provedení exportu zapíší i údaje z výsledovky.

Po provedení exportu se objeví informační hlášení o umístění exportního souboru a zároveň se otevře excelovský soubor s výkazem.

Takto vytvořený soubor lze zaslat do banky jako přílohu e-mailu nebo prostřednictvím datové schránky popřípadě nahrát na daňový portál EPO a zpracovat daňové přiznání k dani z příjmu právnických osob.

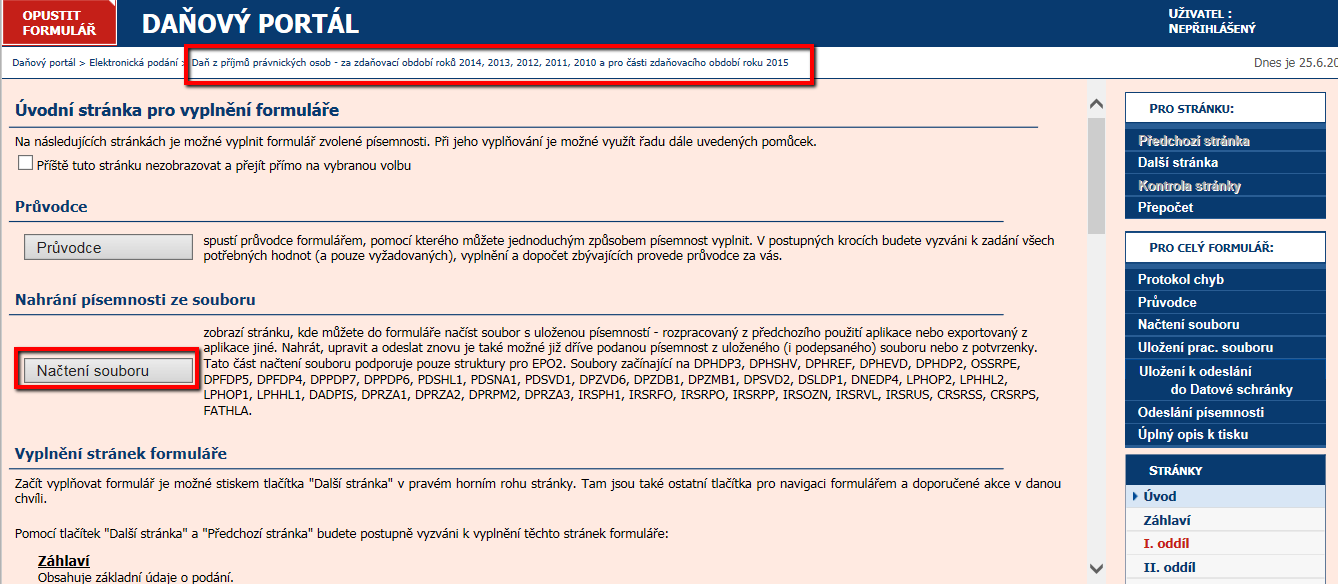

3.3. Použití exportního souboru v EPO

Exportní soubor v XML je nutné načíst hned na začátku, před vyplněním ostatních údajů.

Doplní se pouze údaje týkající se účetní jednotky jako např. DIČ, IČO, obchodní jméno a adresa a údaje z rozvahy a výkazu zisku a ztrát (nutno zkontrolovat!).

Ostatní části elektronického formuláře Přiznání k dani z příjmu právnických osob je nutno doplnit ručně až po načtení XML souboru!

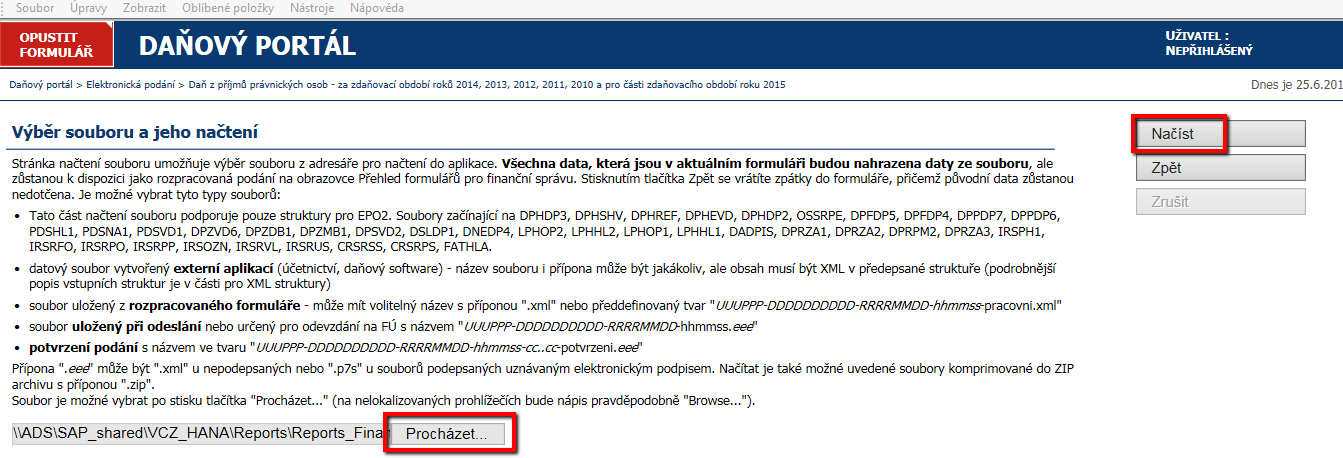

Na úvodní stránce pro vyplnění formuláře stiskněte tlačítko NAČTENÍ SOUBORU:

Zobrazí se stránka pro výběr souboru a jeho načtení. Stisknutím tlačítka PROCHÁZET vyberte exportní soubor s výkazy a poté stiskněte tlačítko NAČÍST:

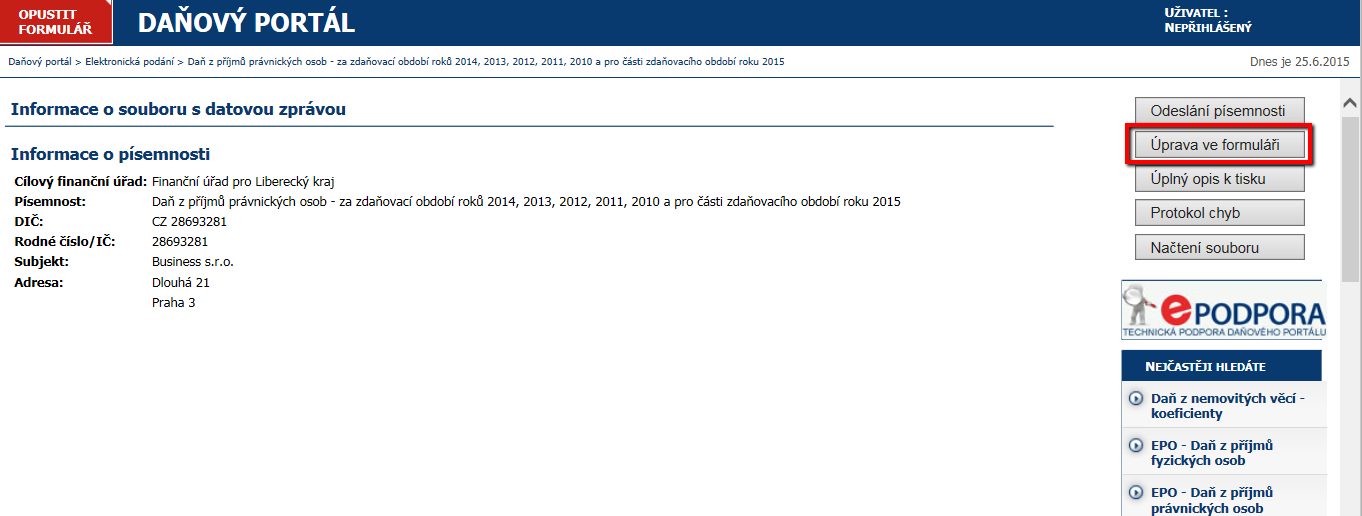

Na další stránce stiskněte tlačítko ÚPRAVA VE FORMULÁŘI a tím se vrátíte zpět na úvodní stránku pro vyplnění formuláře:

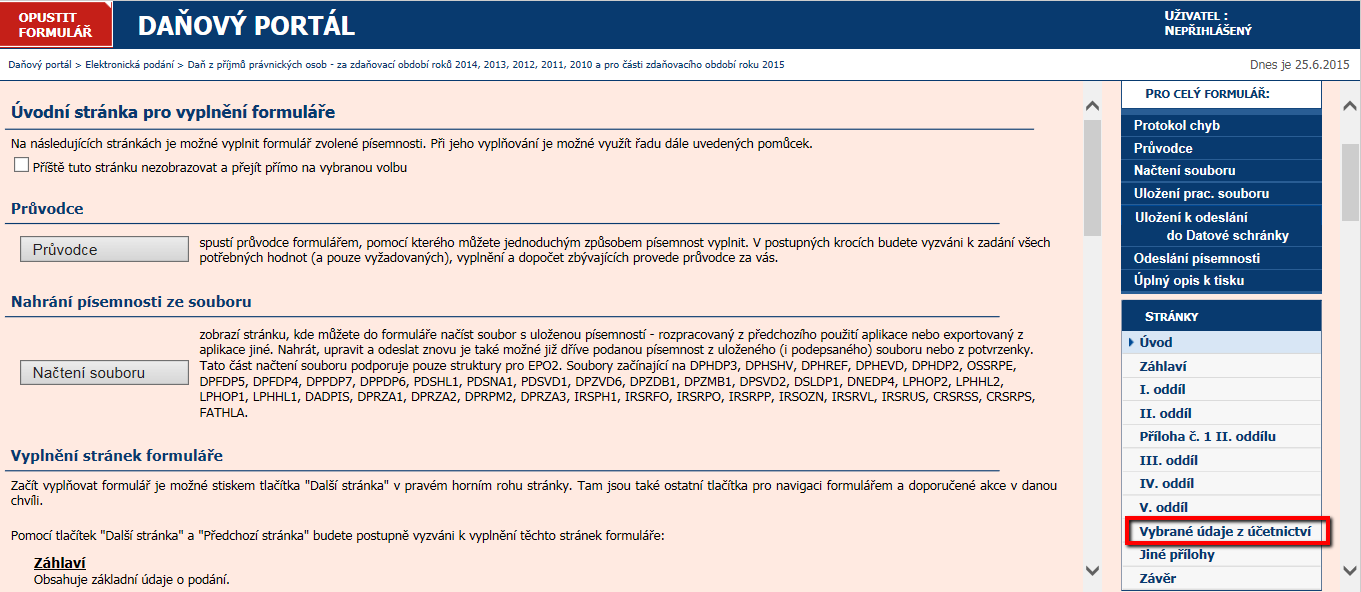

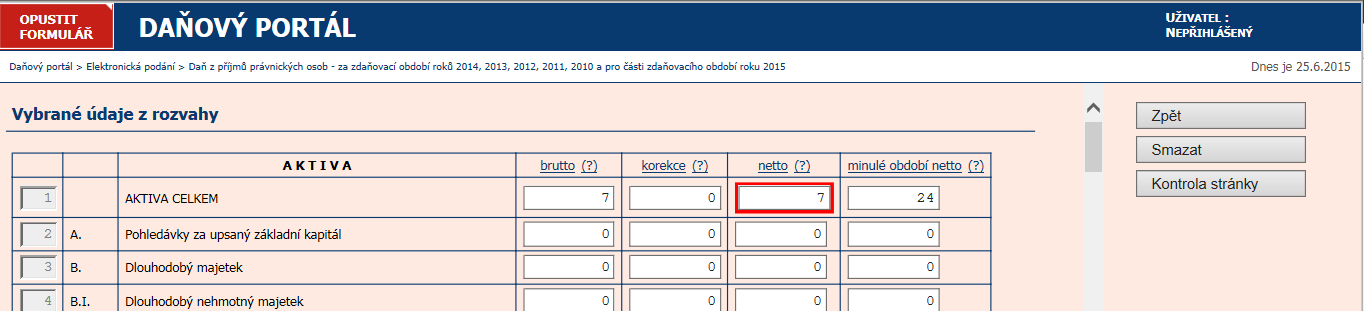

Vpravo klikněte na odkaz VYBRANÉ ÚDAJE Z ÚČETNICTVÍ:

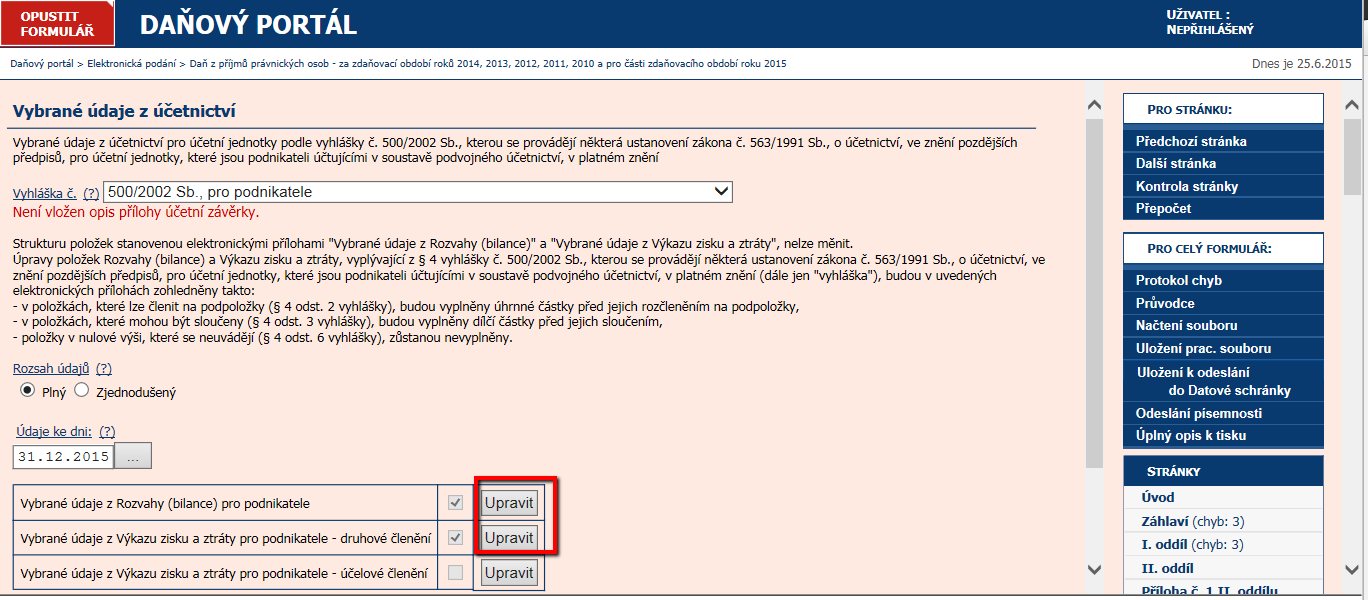

Pomocí tlačítka UPRAVIT u vybraných údajů z rozvahy a z VZZ se otevře další stránka s údaji z exportního souboru:

Údaje lze editovat (ručně upravovat) a pomocí tlačítka KONTROLA STRÁNKY zkontrolujete formální správnost výkazu (např. soulad mezi aktivy a pasivy apod.):

Po kontrole vybraných údajů z výkazů pokračujeme v manuálním vyplnění daňového přiznání.

Uploading ....

Uploading ....