Přechod na sníženou sazbu DPH od 1.1.2024

Od 1.1.2024 se mění výše snížené sazby DPH. Z původních 2 snížených sazeb se sjednocuje na 1 sazbu ve výši 12%.

Nastavení nové sazby DPH

Nastavení se provádí v Administrace / Definice / Finanční účetnictví / DPH / Kódy DPH a lze si vybrat mezi dvěma způsoby:

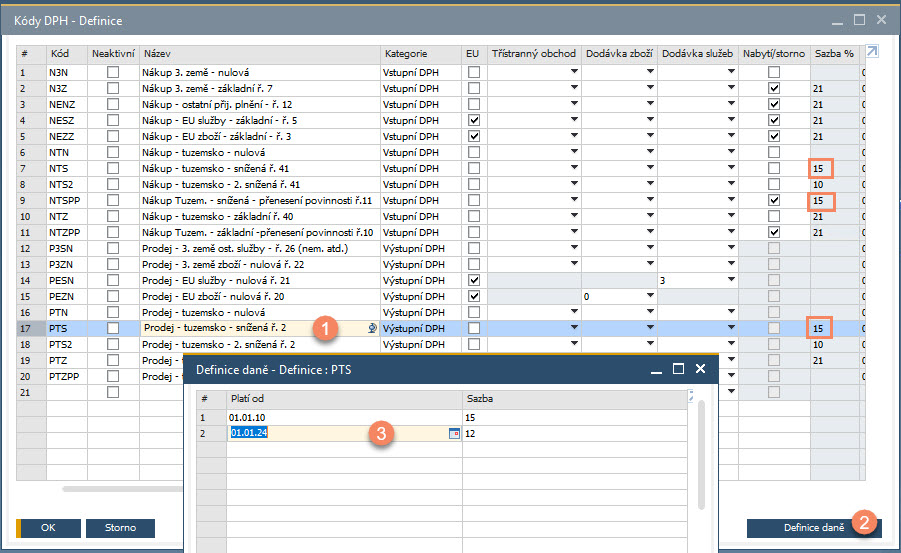

1. Úprava stávajících kódů DPH 1. snížené sazby

Označíte řádek s 1. sníženou sazbou a stisknete tlačítko Definice daně. Do tabulky zadáte nový řádek platný od 1.1.2024. Takto je nutné nastavit všechny požadované kódy DPH, které mají sazbu 15%.

![]()

Toto nastavení je vhodné například pro kódy DPH určené pro EU a 3. země, u kterých již pravděpodobně nebude nutné původní sazbu použít v roce 2024.

![]()

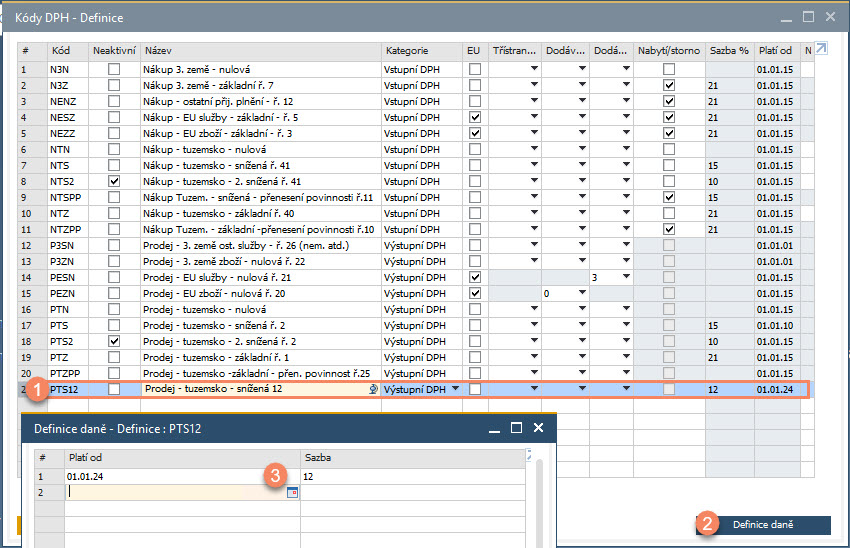

2. Založení nových kódů DPH pro sníženou sazbu

V tabulce založíte nový kód DPH s platností od 1.1.2024 v sazbě 12% (přes tlačítko Definice daně).

![]()

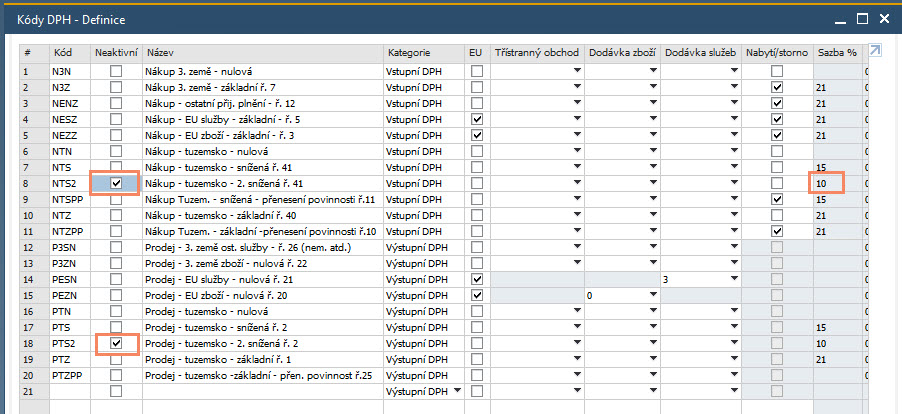

Kódy DPH pro 10% a 15% sazbu je možné zneaktivnit v době, kdy již původní sazby nebudou využity pro vyúčtování dokladů z roku 2023.

Tento způsob nastavení doporučujeme pro tuzemské kódy DPH (nákup, prodej i přenesená daňová povinnost).

Takto nově založené kódy DPH je nutné nastavit pro správný export DPH a KH v uživatelské tabulce VCZ_DPHEXP_SETP. V případě potřeby kontaktujte pro toto nastavení Versino support.

Nástroje / Okno definované uživatelem / VCZ_DPHEXP_SETP VCZ_DPH Přiznání nast. exportu

![]()

Zároveň je potřeba zkontrolovat, zda původní kódy DPH pro sníženou sazbu nebyly nastaveny jako defaultní u artiklů, případně OP.

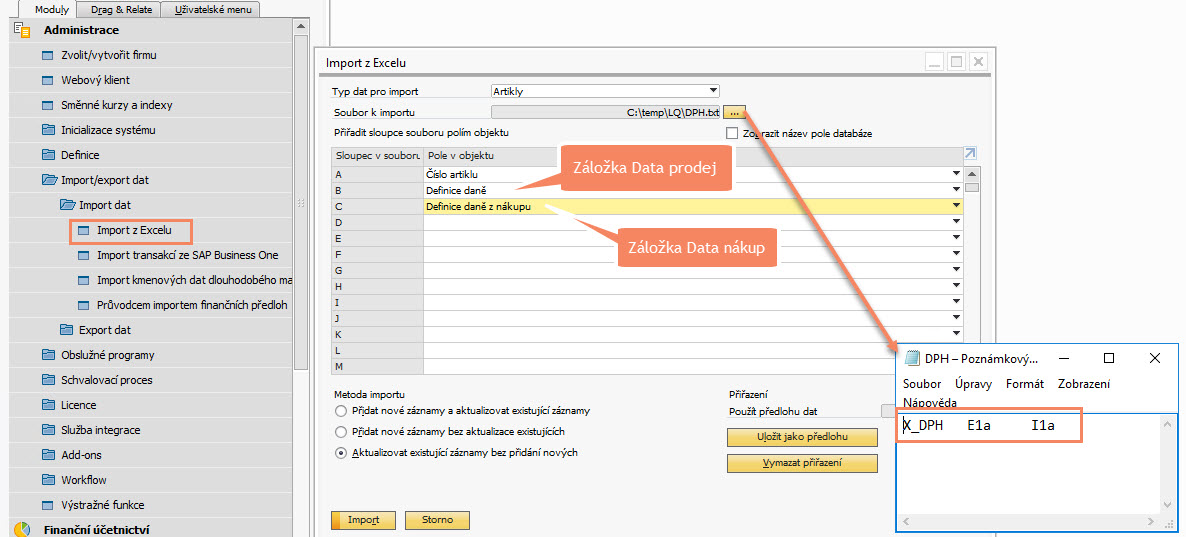

Pro úpravu na kartách artiklů je možné využít hromadný import z xls:

Administrace / Import/Export dat / Import dat / Import z Excelu

![]()

Textový soubor importovanými daty je nutné oddělit tabulátory a uložit jako Unicode.

Zaúčtování artiklové faktury s aplikací DD k záloze ve snížené sazbě z roku 2023

Pro správné zaúčtování finální faktury v roce 2024 s aplikovaným daňovým dokladem k záloze se sníženou sazbou DPH z roku 2023 je nutné nejprve vytvořit neskladový artikl, např. Korekce DPH.

Postup pro vytvoření finální faktury:

![]()

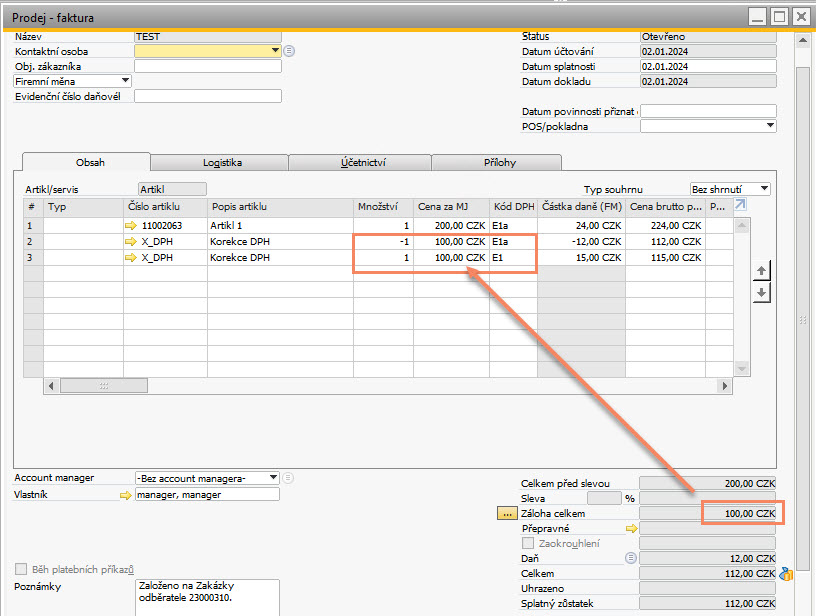

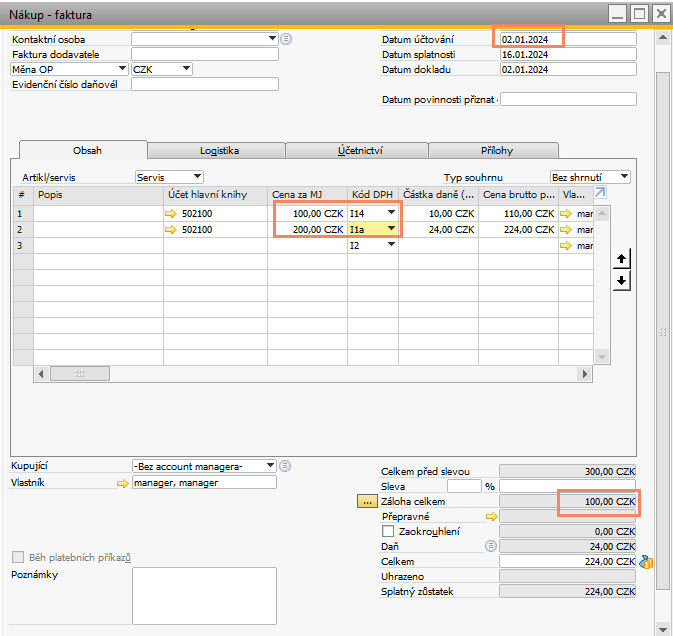

1. Finální fakturu s artiklem ve snížené sazbě DPH vytvoříte návazností na předcházející doklad (kopírování ze zakázky, z dodávky…).

Zkontrolujete, že u artiklu máte vybraný aktuální kód DPH pro sníženou sazbu 12%.

2. Do faktury aplikujete DD k záloze z roku 2023 v sazbě 15%.

3. Do řádků faktury doplníte artikl Korekce DPH, množství -1, do Ceny z MJ zadáte částku základu DD ze zálohy a kód DPH zvolíte aktuální sníženou sazbu 12%.

4. Do dalšího řádku opět zvolíte artikl Korekce DPH, množství 1, do Ceny z MJ zadáte částku základu DD ze zálohy a kód DPH snížené sazby 15%.

Ve faktuře tedy bude správně odečten DD k záloze se sazbou 15% a zbylá částka bude spadat do daňové sazby 12%.

![]()

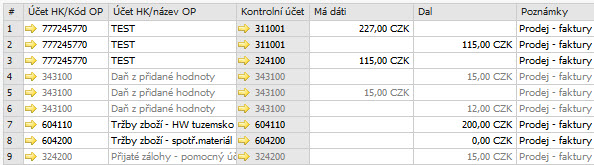

Náhled účtování finální faktury:

![]()

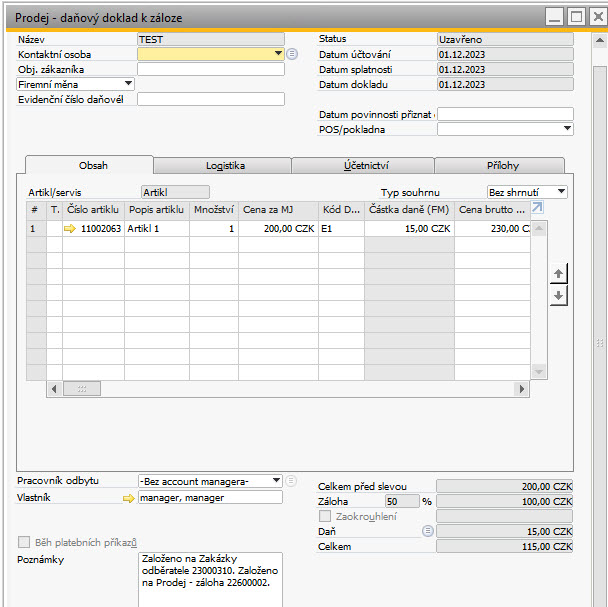

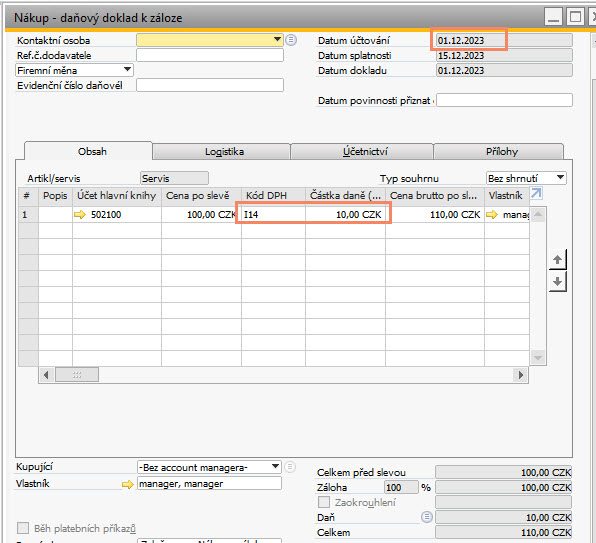

Náhled DD k záloze z roku 2023: ![]()

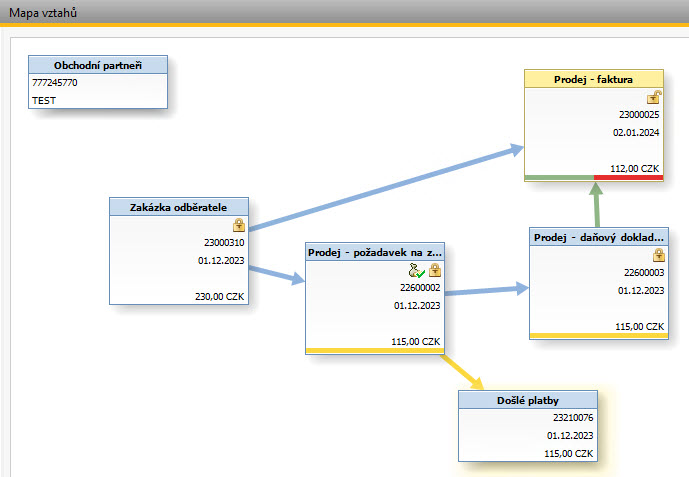

Doklady zůstanou v návaznosti i po změně kódu DPH:

![]()

Stejný postup by byl i v případě sazby 10%.

Zaúčtování faktury typu servis s aplikací DD k záloze ve snížené sazbě z roku 2023

Typickým příkladem budou finální faktury s vyúčtováním záloh za vodné, nebo dodávku tepla.

Finální fakturu bude nutné rozdělit podle výše sazeb, zálohy jsou aplikovány od nejstarší po nejnovější. V případě přeplatku tedy vrácení probíhá od nejnovějších záloh, pokud se jedná o nedoplatek, je zdaněn podle aktuální snížené sazby.

![]()

Daňový doklad k záloze:

![]()

![]()

Uploading ....

Uploading ....